O naszych Klientach zawsze myślimy ciepło, dlatego dynamicznie się rozwijamy, poszerzając krąg naszych odbiorców.

Z dumą prezentujemy konkretne dane i ich zmiany na przestrzeni lat. Z poniższych wykresów wyraźnie widać stały przyrost długości eksploatowanej sieci i węzłów cieplnych, a także średniorocznej zamówionej mocy cieplnej. Z każdym rokiem rośniemy wraz z naszymi Klientami.

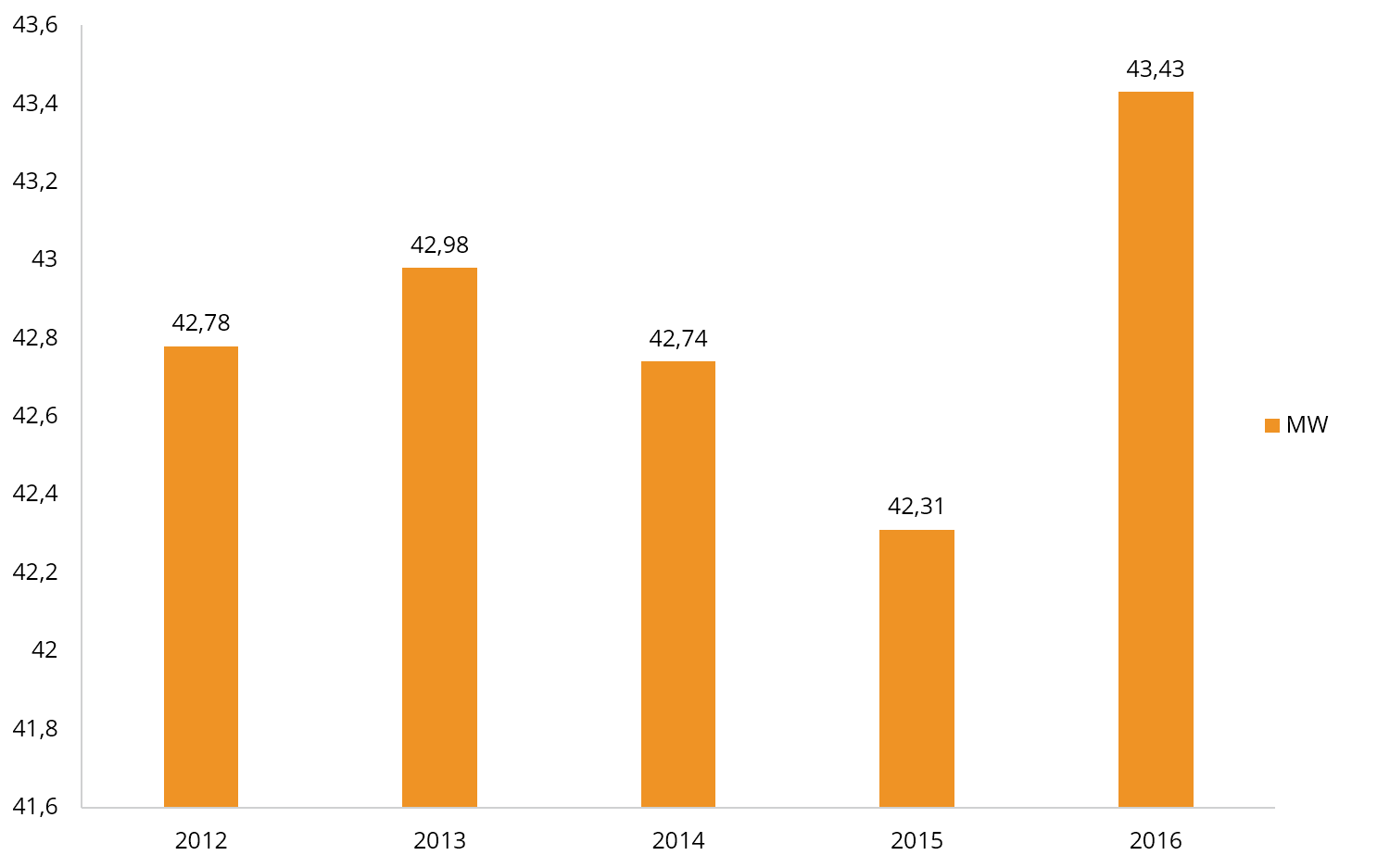

Średnioroczna zamówiona moc cieplna (bez potrzeb własnych) w latach: 2012 - 2016

wyrażona w MW

Wzrost zamówionej mocy ciepła w roku 2016 o 1,12 MW, nastąpił w wyniku przyłączania nowych odbiorców, pomimo zmniejszenia mocy cieplnej u dotychczasowych odbiorców, wynikającego z prac termo modernizacyjnych obiektów.

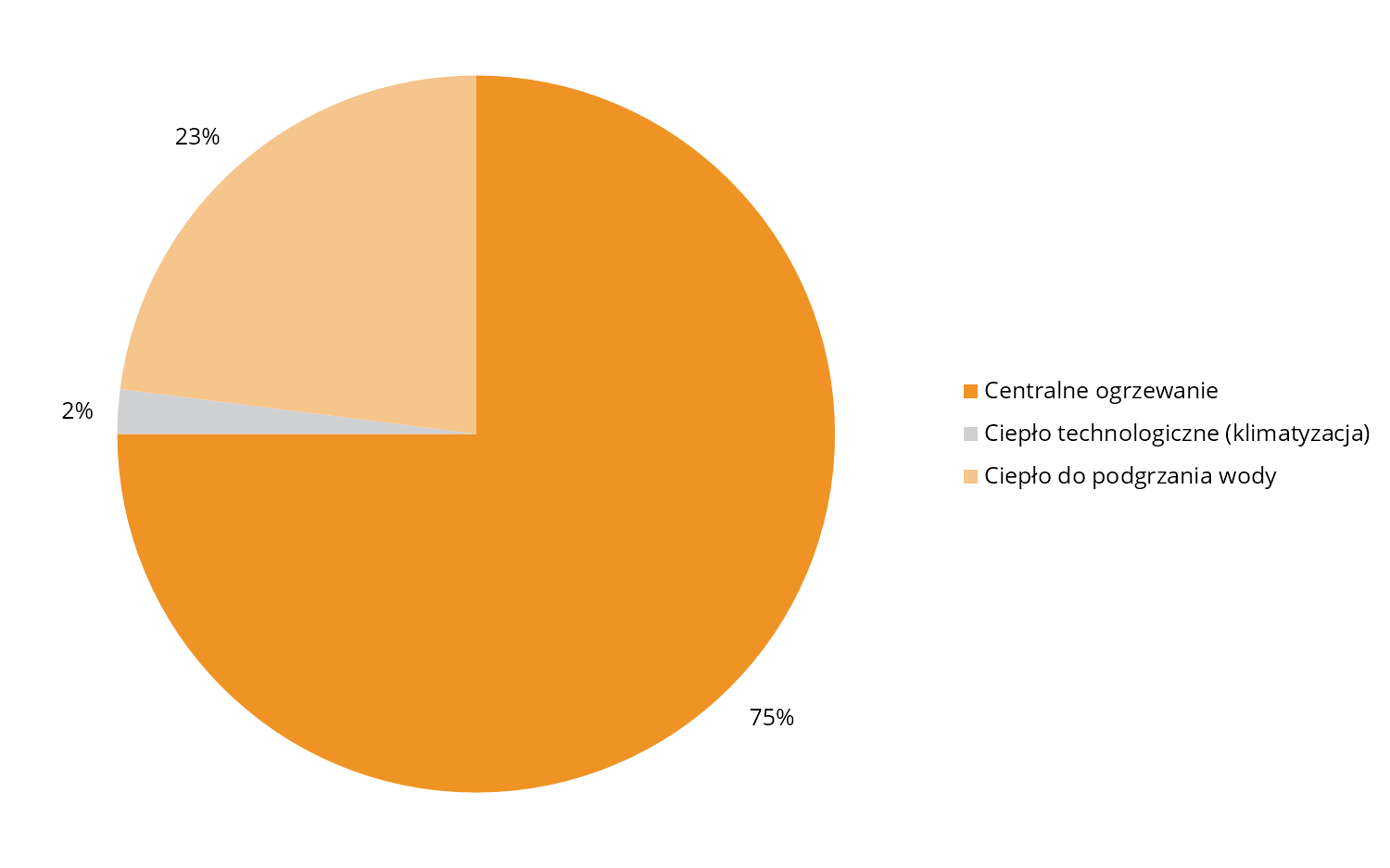

Rozkład zapotrzebowania ciepła na cele grzewcze

W ujęciu procentowym

Największy udział w rocznym rozrachunku wytworzonego ciepła w GJ, w 2016 roku przypada na centralne ogrzewanie stanowiące ¾ wartości ogólnej. Na znacznie niższym poziomie kształtowało się zapotrzebowanie ciepła do podgrzanie ciepłej wody. Ciepło technologiczne stanowi jedynie 2% rocznego zapotrzebowania.

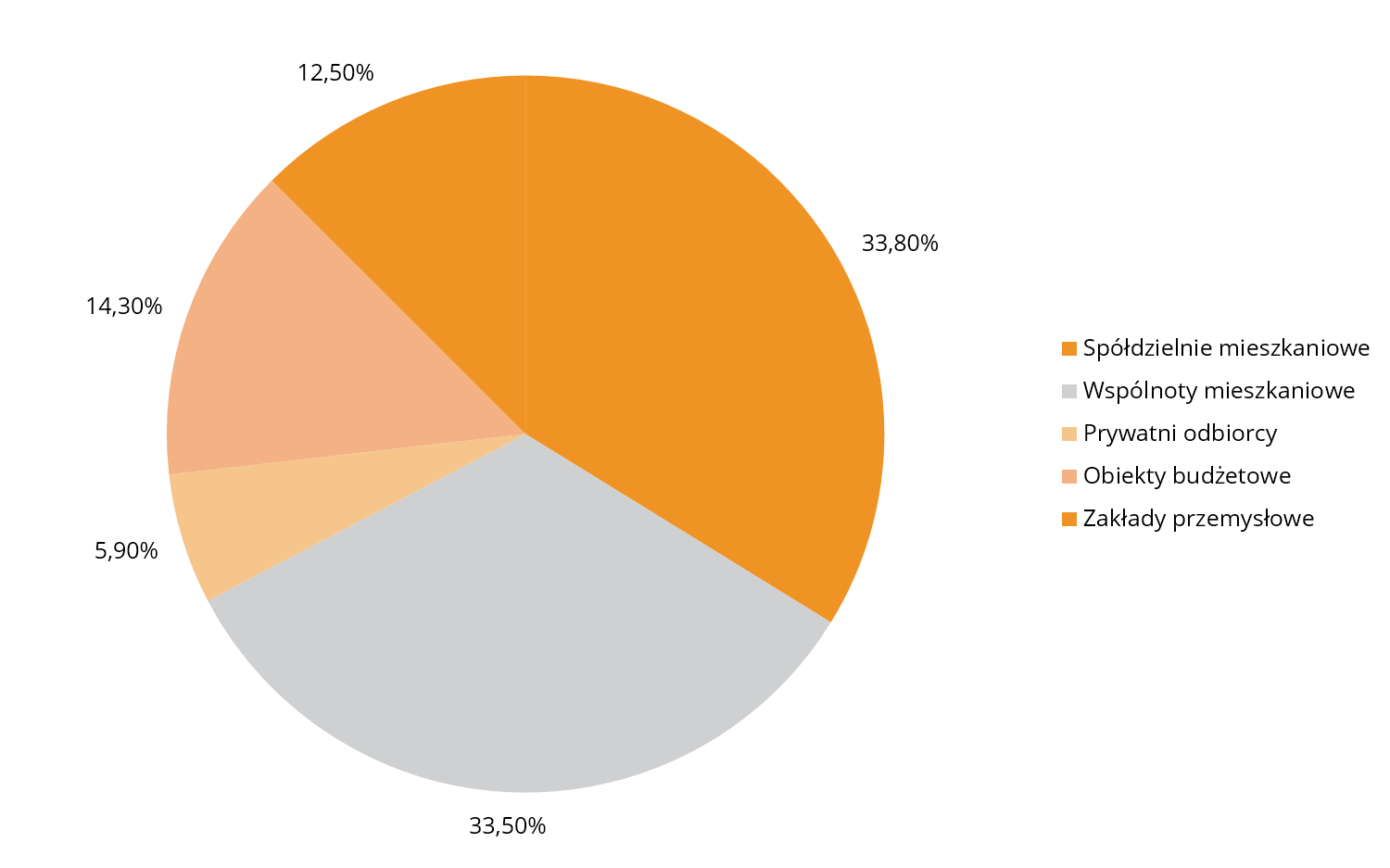

Struktura odbiorców ciepła w ujęciu procentowym dla odbiorcy końcowego

Największy udział w strukturze odbiorców ciepła, biorąc pod uwagę wielkość zużycia ciepła, mają spółdzielnie i wspólnoty mieszkaniowe, a łączny ich udział wynosi 67,3% wszystkich odbiorców ciepła. Na znacznie niższym poziomie kształtuje się zużycie w sektorze obiektów budżetowych i zakładów przemysłowych i wynosi odpowiednio 14,30% i 12,50%. Odbiorcy ciepła domków jednorodzinnych zajmują 5,9% w ogólnej strukturze odbiorców ciepła.

Produkcja i sprzedaż energii cieplnej [GJ] w latach: 2012 - 2016

Produkcja energii cieplnej na przestrzeni ostatnich kilku lat kształtuje się na zbliżonym poziomie, a ich zmienność wynika głównie z warunków pogodowych.

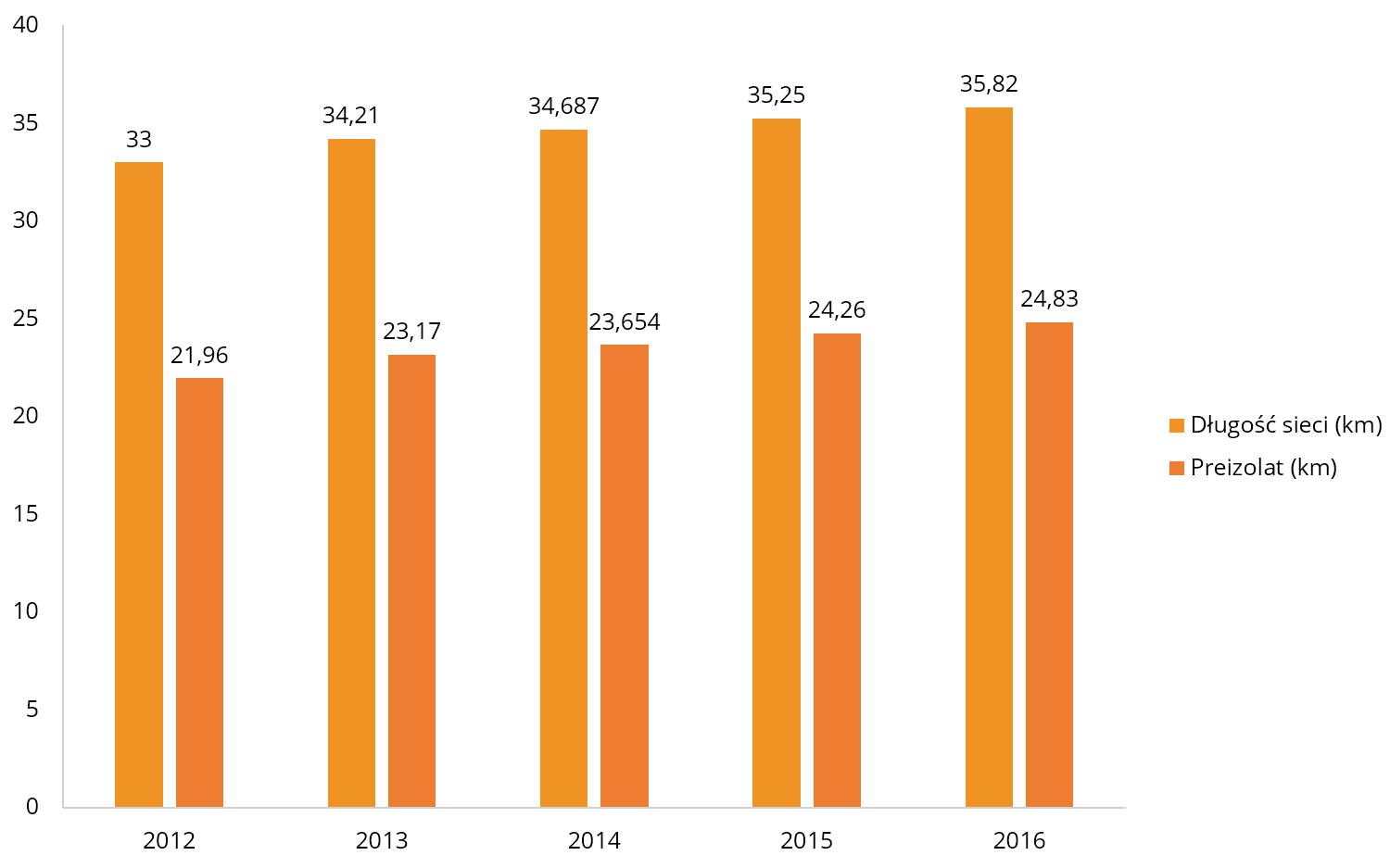

Sieć cieplna

Stały przyrost długości eksploatowanej sieci cieplnej wynika z podłączania nowych odbiorców ciepła.

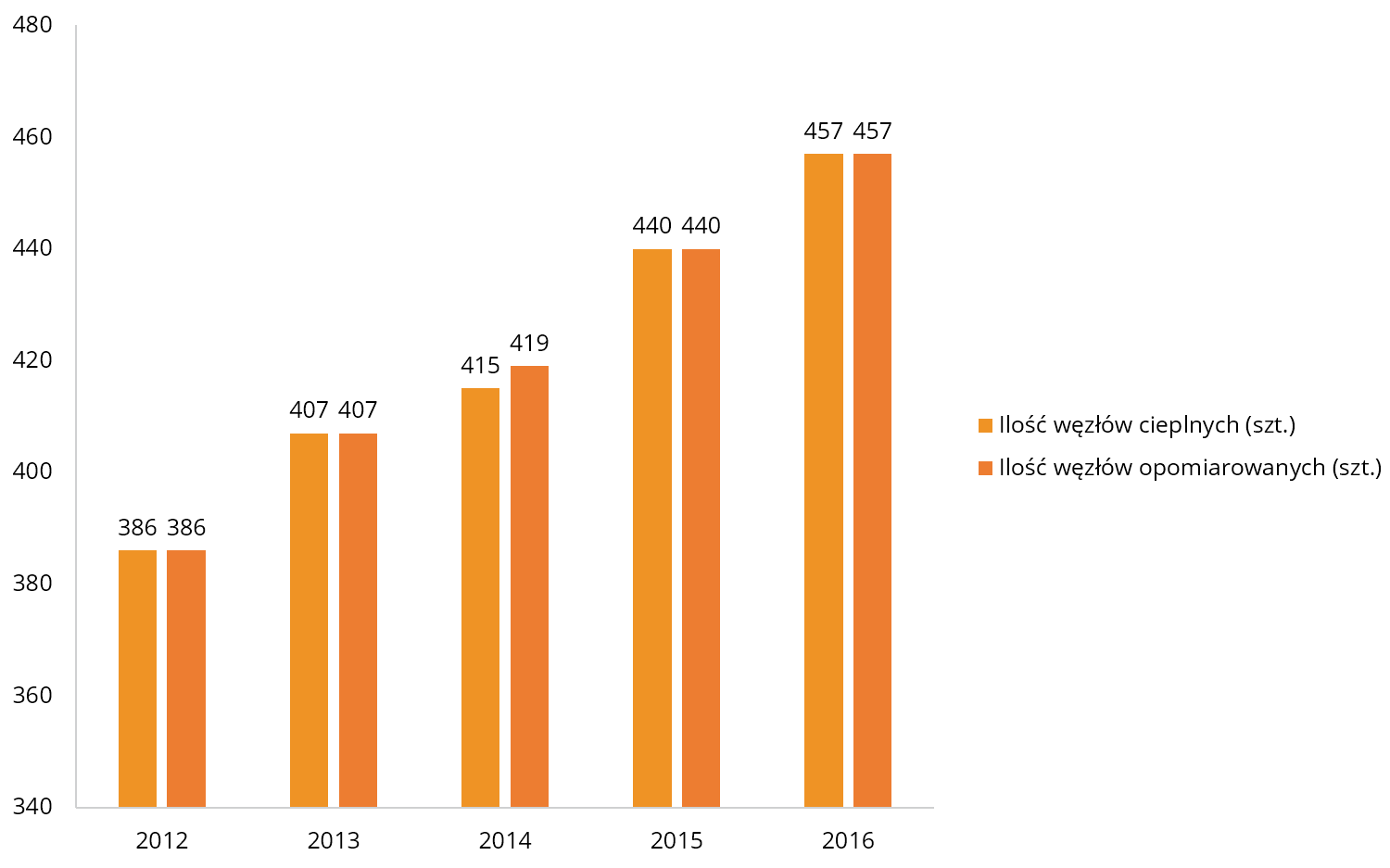

Węzły cieplne

Stały przyrost ilości węzłów cieplnych wynika z podłączania nowych odbiorców ciepła.

Obecnie Spółka dostarcza ciepło do 131 węzłów cieplnych, wyposażonych w moduł radiowy, pozwalający na zdalny odczyt poboru ciepła.

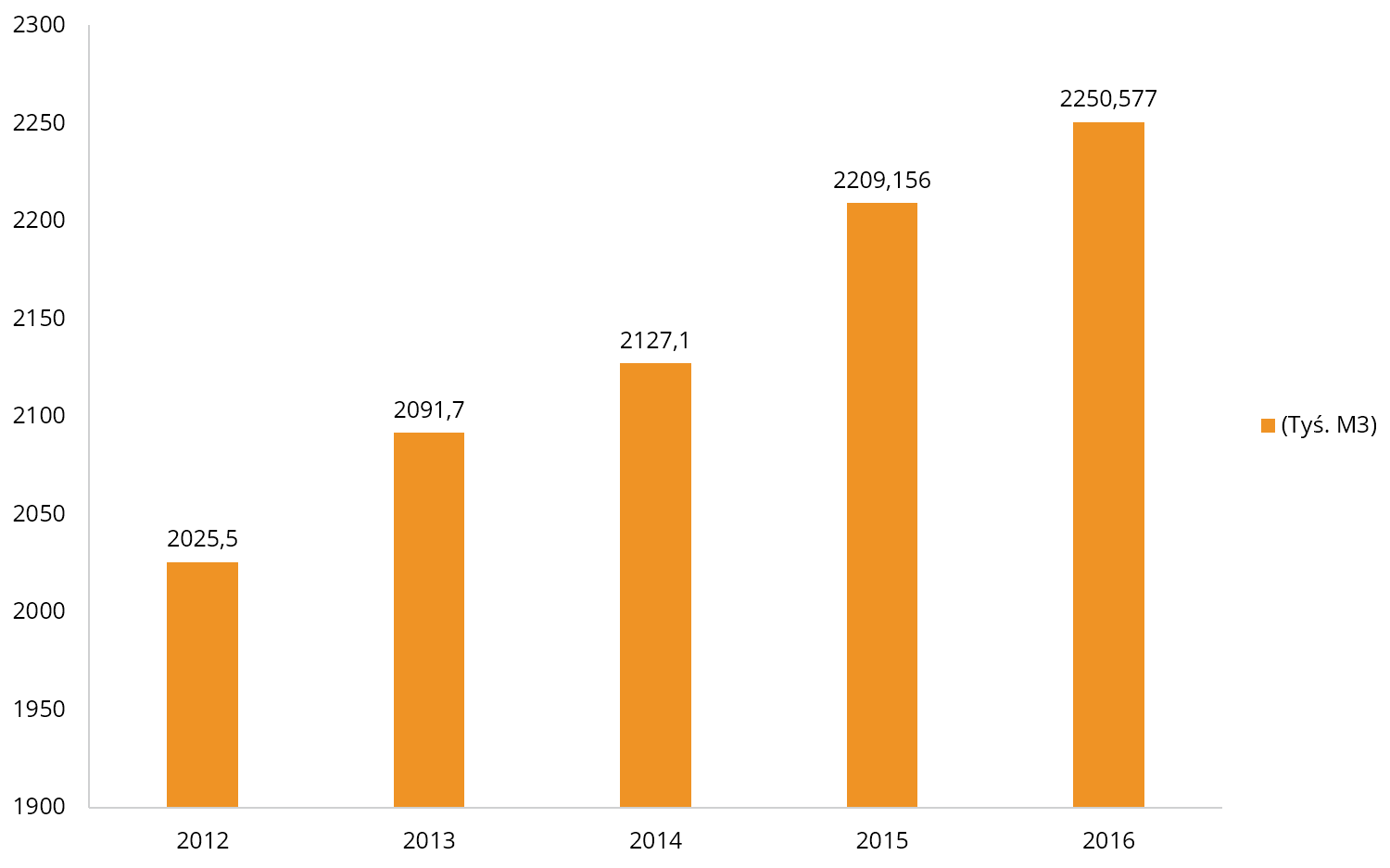

Kubatura ogrzewania

W 2016 roku, kubatura ogrzewanych obiektów wzrosła o 41,4206 tys. m3, tj o 1,85 % w stosunku do 2015 roku.

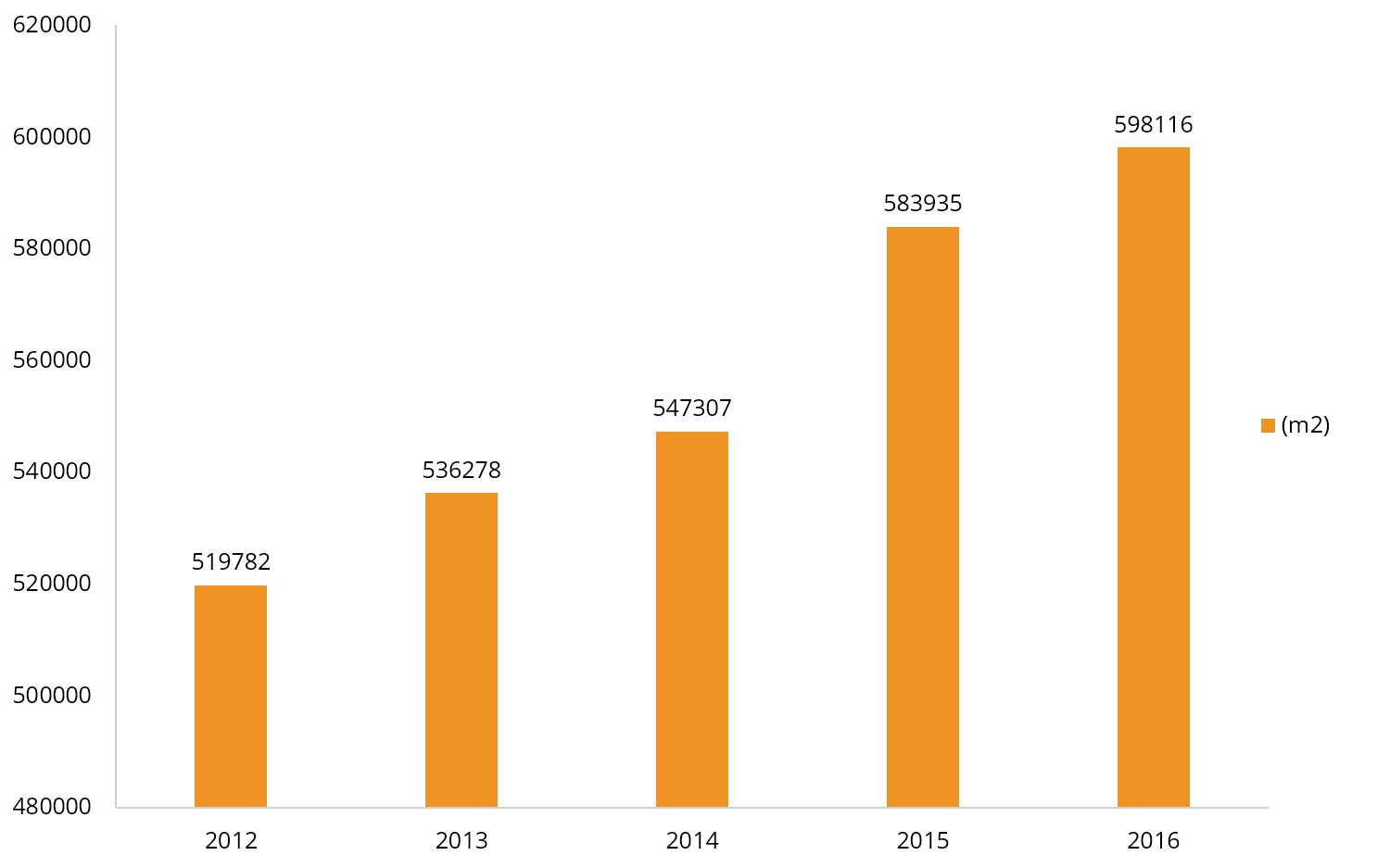

Powierzchnia ogrzewana

Łączna powierzchnia ogrzewanych obiektów wzrosła w 2016 r. w porównaniu do roku ubiegłego o 14 181 m2 tj. o 0,94 % i aktualnie wynosi 598116 m2.

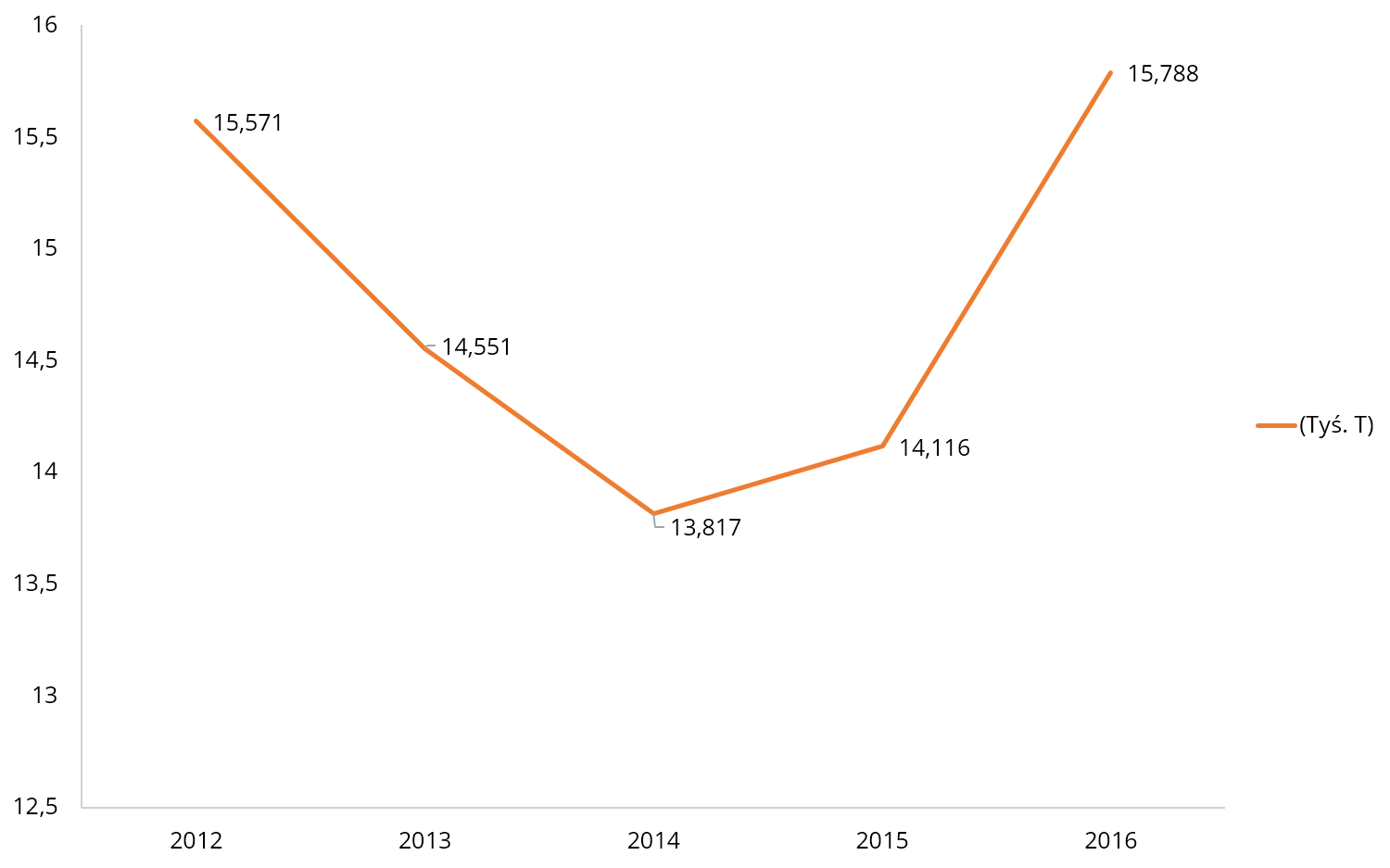

Zużycie opału w latach: 2012 – 2016.

W roku 2016, nastąpił wzrost zużycia opału o 1,672 tys. T w stosunku do roku 2015, co wynika głównie ze wzrostu produkcji energi cieplnej o 1,3 tys. GJ.

Każdego roku mamy coraz więcej energii.

W 2016 roku, ZEC Sp. z o.o. eksploatował 3 kotły o łącznej mocy zainstalowanej 64 MW.>/p>

Produkcja energii cieplnej w 2016 roku wyniosła 279 778 GJ tj. o 37 397 GJ więcej aniżeli w 2015 roku, natomiast sprzedaż 227 477 GJ, tj. o 18 622 GJ więcej aniżeli w roku 2015.

Wskaźniki techniczno-ekonomiczne wskazują, iż ich wielkości zbliżone są w okresie kilku lat, a ich rozbieżności uzależnione są głównie od ilości wielkości produkcji ciepła (uzależnionej głównie od warunków klimatycznych), a także od jakości zużytego opału – miału węglowego.

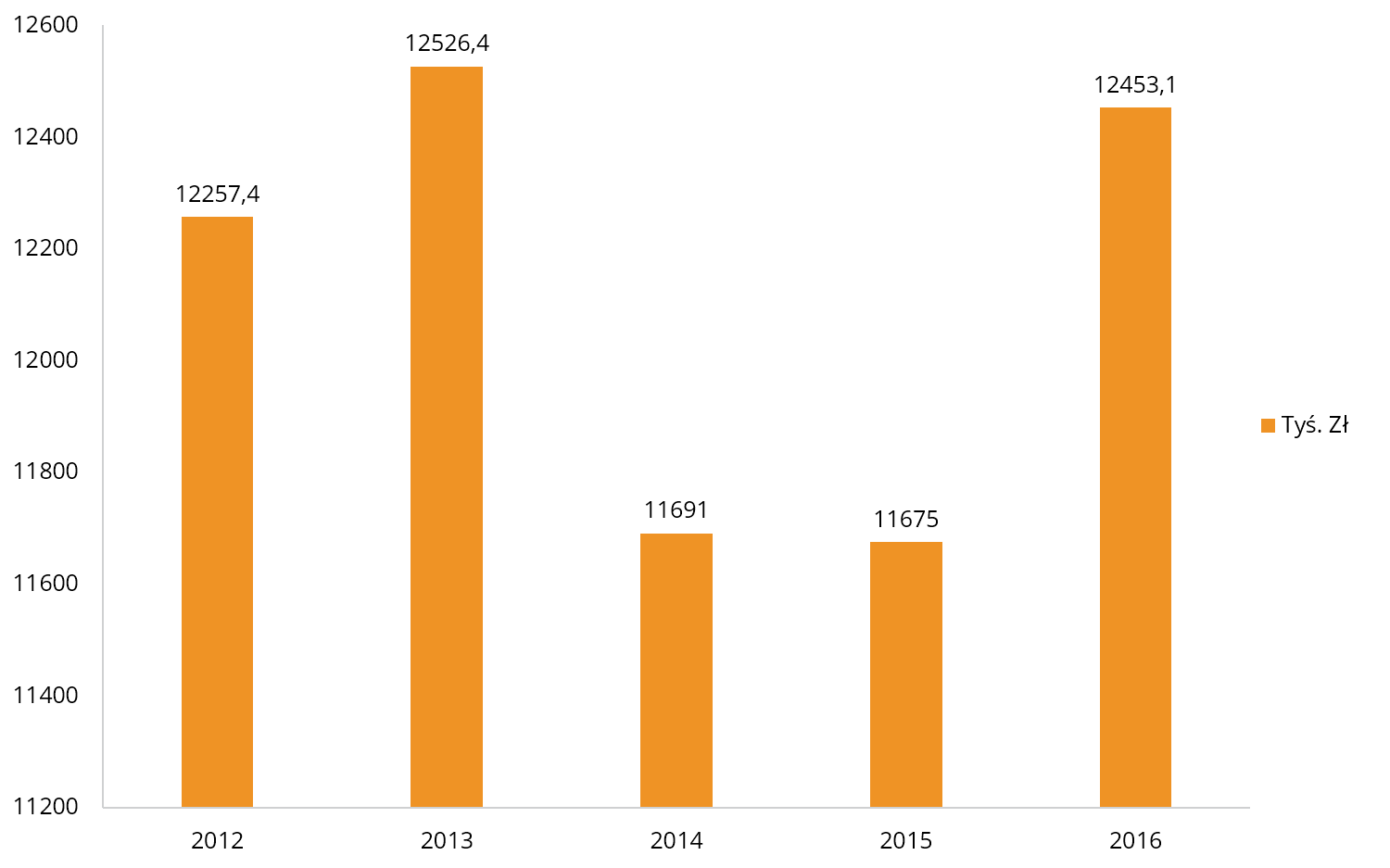

Przychody i koszty ich zyskania

Przychody ze sprzedaży energii cieplnej (w Tyś. zł)

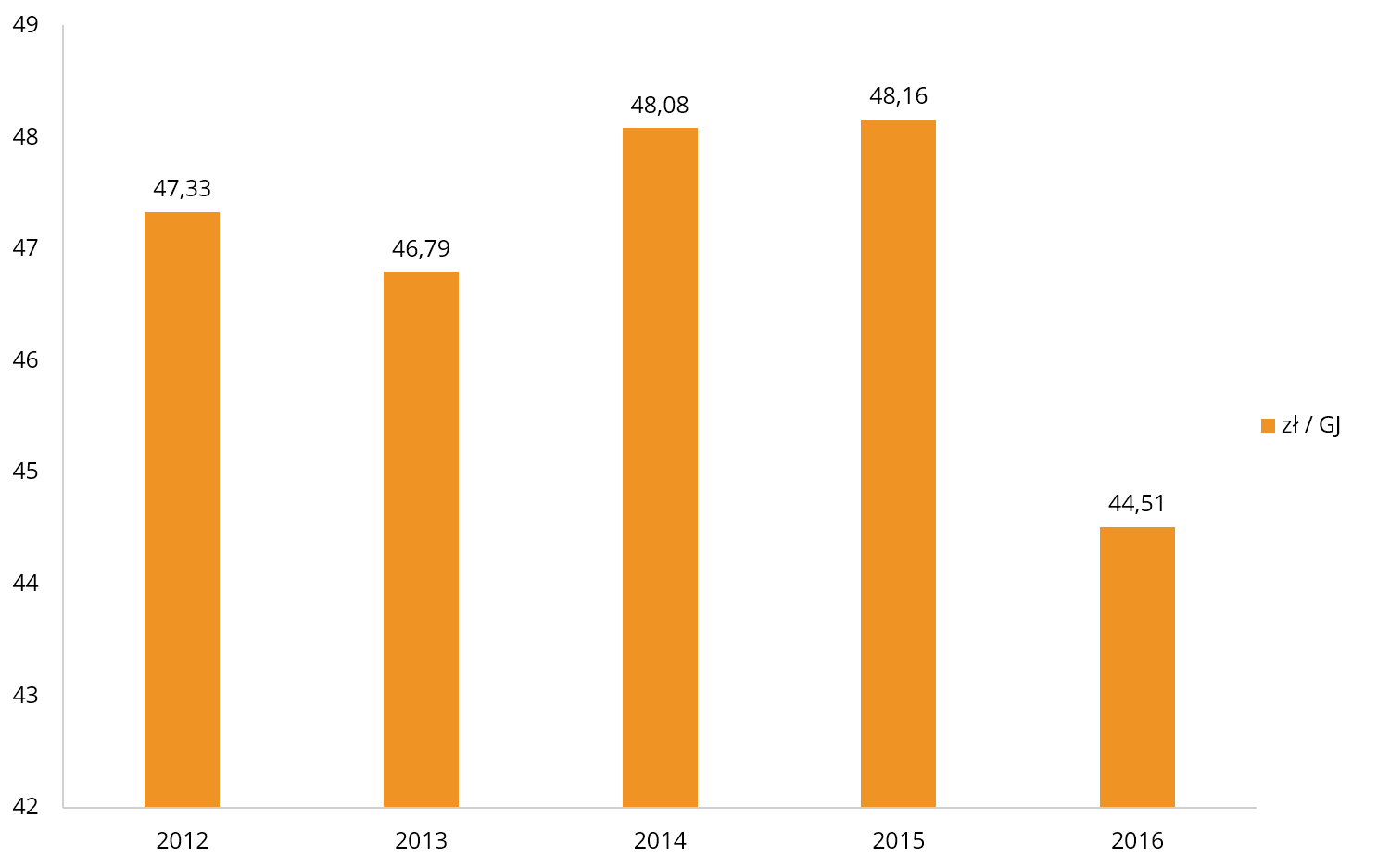

Koszt sprzedaży jednostki energii cieplnej.

Wykonanie prac remontowo-inwestycyjnych

W 2016 roku, zrealizowano zadania inwestycyjne za kwotę 4 612,1 tys. zł, zgodnie z wykazem zamieszczonym w „Realizacji zadań inwestycyjnych w 2016 r.” – załącznik. Główną pozycję prac inwestycyjnych stanowiła modernizacja kotła WR25 – Nr 2, której realizacja w sposób znaczący wpłynie na poprawę wskaźników techniczno-ekonomicznych jak też poprawę bezpieczeństwa w ciągłości produkcji ciepła. Wpłynie także na poprawę efektywności energetycznej. Nakłady na realizację remontów wyniosły w 2016 roku 813,9 tys. zł.

Zamierzenia techniczno-eksploatacyjne

Głównym kierunkiem prac w roku 2017 będzie przygotowanie logistyczne do wykonania prac modernizacyjnych źródła ciepła w zakresie układu kogeneracyjnego dla potrzeb dostawy ciepła w okresach letnich.

Dlatego też prace inwestycje w 2017 roku będą głównie skupiały się głównie na:

- modernizacji trzech węzłów cieplnych

- przebudowie sieci ciepłowniczej węzła grupowego

- wykonaniu przyłączy cieplnych dla nowych odbiorców

- rozbudowie taboru i sprzętu transportowego